|

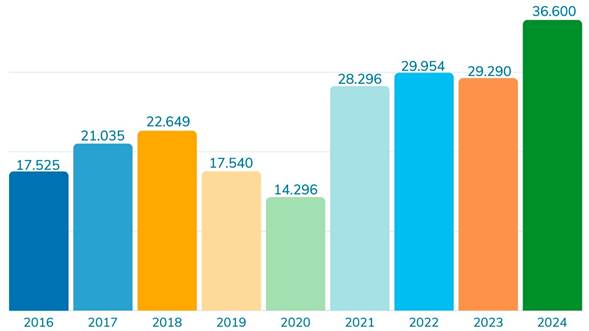

Durante el periodo 2024 el monto de los desembolsos de crédito

ejecutados por el BANHVI a las Entidades Autorizadas alcanzó un total de

¢36.600 millones; monto dirigido al fortalecimiento de los programas de

crédito para vivienda que desarrollan las Entidades Autorizadas del Sistema

Financiero Nacional para la Vivienda. De acuerdo con lo anterior, al cierre

del periodo señalado se alcanzó un cumplimiento del 118,8% en la meta de

colocación de nuevos créditos establecida para ese año.

Según se observa en el siguiente gráfico, durante los

últimos cuatro años, el BANHVI ha logrado mantener el nivel de las

colocaciones de crédito en sumas cercanas o superiores a los ¢30.000

millones, muy superiores a lo registrado en los periodos previos, propiciando

incrementos significativos en su cartera de crédito.

Monto

Anual de Desembolsos de Cartera de Crédito

2016-2024

Monto en millones de colones

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

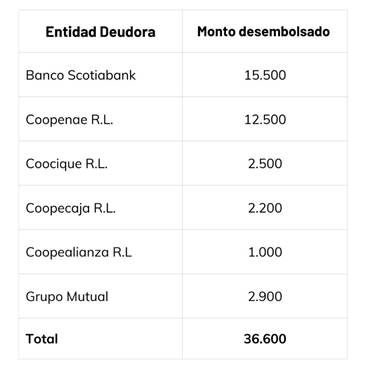

El detalle de los desembolsos de crédito ejecutados en el

periodo 2024 a las Entidades Autorizadas se presenta en el siguiente cuadro:

Detalle de créditos desembolsados a las Entidades

Autorizadas. Año 2024

En millones de colones

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

A partir de los créditos otorgados por el Banco Hipotecario

en los programas regulares de financiamiento de largo plazo, las Entidades

Autorizadas generaron 623 soluciones de vivienda en el 2024; el monto

promedio de los créditos otorgados alcanzó ¢29,8 millones. Estos

financiamientos se encuentran dirigidos a los segmentos de ingresos medios y

bajos, según el detalle que se presenta a continuación:

Soluciones de Vivienda Generadas con Recursos del

FONAVI,

según Entidad Autorizada, 2024

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

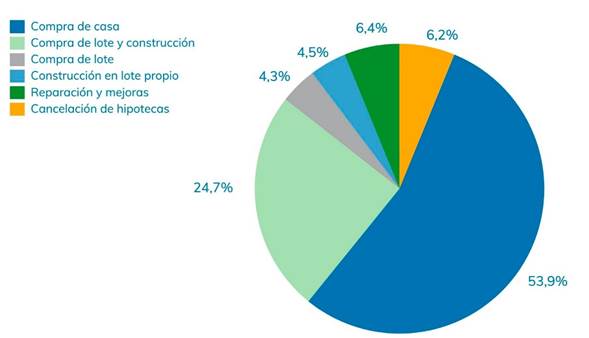

Características de las operaciones formalizadas

El plan de inversión de las operaciones formalizadas

durante el periodo 2024 se concentra principalmente en la Compra de Vivienda

con un 53,9% y Compra de Lote y Construcción con 24,7%. En general el 93,6%

de las operaciones de crédito para vivienda se encuentran dirigidas a la

atención del déficit cuantitativo y el 6,4% restante a la atención del

déficit cualitativo, mediante la formalización de operaciones para

reparaciones, ampliaciones o mejoras.

Distribución de Operaciones de Crédito según el

Plan de Inversión

Año 2024

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

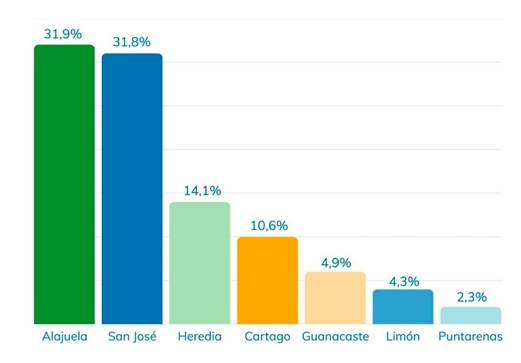

La distribución de los casos formalizados por provincia

muestra una concentración del 77,8% en las provincias de San José, Alajuela y

Heredia, según se detalla a continuación:

Distribución de Operaciones de Crédito por

Provincia

Año 2024

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

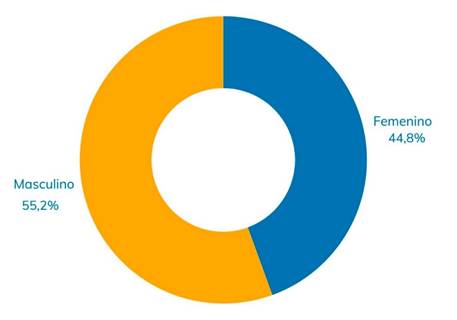

Perfil de Deudores

La distribución de las operaciones formalizadas en el

periodo 2024 según el género del deudor muestra participaciones del 55,2%

para masculino y 44,8% para femenino, tal como se muestra en el siguiente

gráfico:

Distribución de Operaciones de Crédito por Género

del Deudor

Año 2024

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

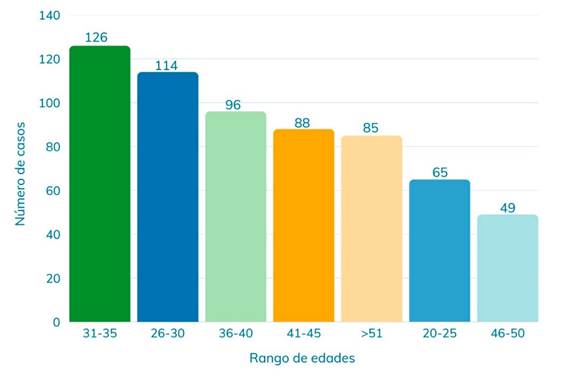

La distribución por rangos de edad de los deudores de las

operaciones formalizadas se detalla en el siguiente gráfico. Al respecto, se

ha determinado que la población de deudores jóvenes, con edades comprendidas

entre los 18 años y los 35 años concentra el 49% de las soluciones de

vivienda financiadas.

Distribución de Operaciones de Crédito por rango

de edades

Año 2024

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

Adicionalmente, a diciembre de 2024 se alcanzó la

formalización de 714 operaciones al amparo del Programa Integral de

Financiamiento para Familias de Ingresos Medios; el monto de los créditos

otorgados ascendió a ¢13,065 millones, mientras que los recursos

complementarios por concepto de bonos familiares de vivienda (BFV) entregados

alcanzaron ¢5,815 millones, según el detalle que se presenta a continuación:

Programa Integral de

Financiamiento para Familias de Ingresos Medios

Casos formalizados por Entidad,

Monto Promedio del Crédito y BFV

Año 2024

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

Al cierre de diciembre de 2024, las

Entidades Autorizadas que se mantienen participando del Programa son las

siguientes:

1. Grupo Mutual Alajuela La Vivienda (Grupo Mutual)

2. Banco de Costa Rica (BCR)

3. Banco Nacional de Costa Rica (BNCR)

Otras Entidades que participaron

del Programa en periodos previos son Mutual Cartago de Ahorro y Préstamo

(MUCAP), Banco Popular y de Desarrollo Comunal (BPDC), Coocique

R.L. y Coopeservidores R.L.

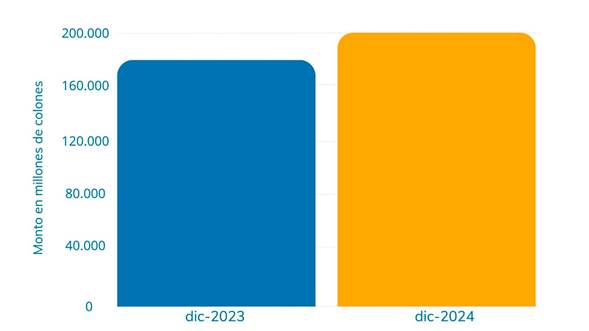

Saldo de la Cartera de Crédito

Al 31 de diciembre de 2024 el saldo de la Cartera de

créditos vigentes del Banco Hipotecario alcanzó ¢203.957 millones, reflejando

un crecimiento interanual del 10,5%, con lo que se superó la meta de

crecimiento propuesta en el Plan Estratégico Institucional de un 8%.

El impulso alcanzado en las colocaciones de crédito durante

el segundo semestre de 2024, permitió al Banco concluir el año 2024 con tasas

de crecimiento interanual que superan ampliamente a las asociadas al Crédito

Total y Crédito de Vivienda del Sistema Financiero Nacional (SFN); en

particular, el Crédito para Vivienda del SFN registró variaciones

interanuales negativas o en torno al 0% en la mayor parte del periodo 2024,

mientras que el Crédito Total registró una tendencia creciente con tasas de

crecimiento entre el 4,6% y 6,9%.

Saldo de la Cartera de Crédito

diciembre 2023 - diciembre 2024

Montos expresados en millones de colones

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

La tasa de interés promedio de la Cartera de crédito se

ubicó en 6,2% a diciembre 2024, luego de alcanzar niveles máximos alrededor

del 7,5% en enero 2024; durante el periodo se registró una tendencia a la

baja, con disminuciones mensuales promedio de 10 puntos base, propiciando la

reducción de la cartera de crédito del Banco.

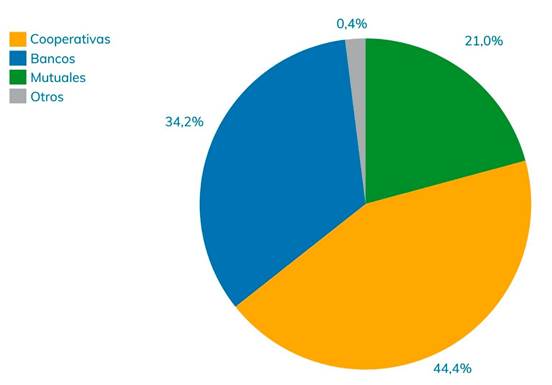

En relación con la concentración por sector de la cartera

de crédito del Banco Hipotecario, el mayor porcentaje se asocia al sector

Cooperativo con una participación del 44,4%; un 34,2% corresponde sector

Bancario, seguido por un 21,0% relacionado al sector Mutual, según se

presenta a continuación:

Distribución Porcentual de la Cartera de Crédito

por Sector

A diciembre 2024

Fuente:

Dirección FONAVI, Banco Hipotecario de la Vivienda

Morosidad y Garantías de la Cartera de Crédito

Sobre la condición de la Cartera de Crédito, al cierre del

periodo 2024 la morosidad se mantiene en 0%, condición que prevalece desde el

mes de junio de 2006. Adicionalmente, las operaciones cuentan con garantías

que superan en ¢37.798 millones el saldo global de las obligaciones, con un

porcentaje de cobertura del 118,5%.

|